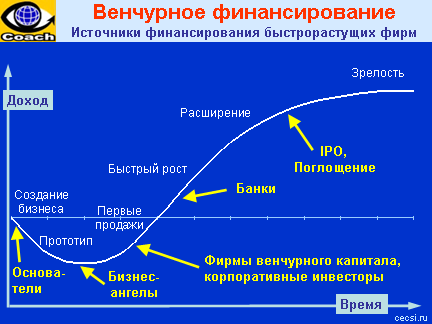

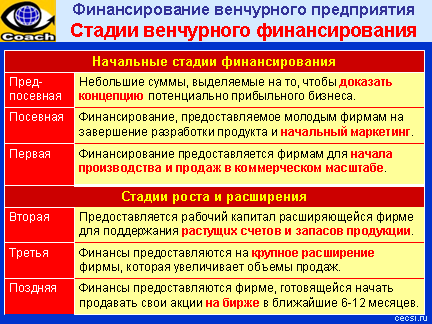

|

| |

1.

В чем сложности оценки венчурных проектов? |

| |

Уровни неопределенности в венчурных проектах,

связанных с разработкой революционных технологий и

продуктов, очень велики. |

| |

Уровни неопределенности в

венчурных

проектах, связанных с разработкой

революционных

технологий и продуктов, очень велики. Здесь все является в

высшей степени неопределенным – и технология, и продукт, и рынок, и люди.

При оценке венчурного проекта нужно оценить и

потенциал еще не существующей технологии, и

потребительские выгоды, создаваемые еще не существующим товаром, и

реакцию потенциальных покупателей на еще не существующий радикально новый

продукт, и реакцию на него конкурентов, чей бизнес он грозит подорвать, и

размер еще не существующего рынка, и личные бойцовские качества и

предприимчивость лидеров

проекта, и способность

команды

проекта преодолевать постоянно возникающие трудности.

В таких условиях повышенной турбулентности

успех проекта зависит главным образом не от финансовых ресурсов, от

эффективности команды менеджеров и их навыков в области именно

венчурного,

а не традиционного управления бизнесом. Разница между традиционным и

венчурным управлением такая же, как и разница между управлением рейсовым

автобусом и гоночным автомобилем, несущимся по бездорожью. Поэтому при оценке венчурного

проекта оценивать скорей надо не ресурсы, а способность – способность

команды проекта

довести его до победного конца.

|

| |

2.

В чем отличие оценки традиционного

инвестиционного проекта от венчурного? |

| |

Оценка венчурных проектов – больше искусство, чем

наука.

|

| |

Оценка традиционных (низкий риск, низкая

прибыль) и венчурных (высокий риск, высокая прибыль) инвестиционных проектов

отличается коренным образом.

При оценке традиционных инвестиционных

проектов, когда размер рынка, размеры требуемых инвестиций, прогнозируемые

доходы и степень риска довольно легко и точно можно определить, можно

использовать более или менее стандартные процедуры оценки. Хотя и тут велика

роль опыта и

интуиции оценщика, основная работа делается методом

структурированных расчетов.

В случае венчурных проектов ситуация совершенно

иная. Здесь создаются радикально новые технологии и продукты, которые

призваны совершить революцию на рынке, и потому требующие создания также и

принципиально.

новых бизнес-моделей. Аналогов этого продукта или

технологии не существует, поэтому сравнивать не с чем. Какие бы

необыкновенные выгоды не создавал новый продукт для потребителя, он

столкнется с огромным сопротивлением как внутри компании, так и на рынке.

Внутренние неопределенности связаны с

особенностями

управления венчурными

предприятиями, которые коренным образом отличаются

от традиционного корпоративного управления. Также на раннем этапе разработки

новой технологии невозможно предсказать, насколько реально ее создать, и

какие сложности возникнут по ходу продвижения вперед.

Внешние неопределенности связаны с тем, что

радикально новый продукт, чтобы совершить революцию на рынке, должен сначала

разрушить старые устои: изменить привычки покупателей, разорвать устоявшиеся

связи потенциальных партнеров, изменить инфраструктуру продаж и

обслуживания, подстроенную под старые товары, и т.д.

Чем моложе венчурный проект, тем больше все эти

неопределенности. И хотя существуют 9 основных способов оценки венчурных

проектов, все они могут дать лишь очень грубую оценку, которая в реальной

жизни может в десятки, а то и сотни раз отличаться от действительных

результатов как в ту, так и в другую сторону.

В целом, оценка венчурных проектов – больше

искусство, чем наука. Здесь значение опыта и интуиции оценщика гораздо выше,

чем в случае оценки традиционных проектов. Причем в данном случае оценщик

должен иметь опыт именно в области венчурных проектов, поскольку

традиционный опыт здесь практически бесполезен.

|

| |

3.

Как Вы

считаете, какие перспективы у бизнес-ангелов в России? |

| |

Инвестиционное поле для российских бизнес-ангелов

наиболее плодородное. |

| |

В отличие от

прочих источников венчурного финансирования

радикально

инновационных проектов бизнес-ангелы есть везде – в любой стране, в любом

регионе. Другое дело, действуют они по-разному и в разных условиях.

В США, Европе и Азии картина венчурного

инвестирования довольно различная.

В США, где инвестируется 70% мирового

венчурного капитала, инвесторы предпочитают инвестировать в

революционные

проекты, не боясь

неизбежных неудач.

Более 30% американского венчурного капитала

инвестируется в Кремниевой долине, где людей кроме революционных проектов

вообще больше ничто не интересует.

В Европе с большей опаской относятся к

неудачам, поэтому инвесторы предпочитают пусть поменьше выиграть, но зато

поменьше рискнуть.

В Азии предпочитают еще более умеренные

проекты.

Россия находится наполовину в Европе,

наполовину в Азии.

Но с другой стороны, люди в России самые

изобретательные, так что инвестиционное поле для российских бизнес-ангелов

наиболее плодородное.

|

| |

4.

В чем Вы

видите сложности работы бизнес-ангелов в России? |

| |

Прекрасных изобретений море, а инвестировать

практически не во что. |

| |

А.

Еще не устоялось законодательство, защищающее права венчурного инвестора.

Для сравнения, в США основное законодательство, определяющее права и

обязанности инвестора, не менялось уже более 40 лет. И государство следит,

чтобы оно исполнялось. Таким образом, венчурные инвесторы, вкладывающие

средства на длительный срок, знают правила игры, знают, что они не изменятся

по ходу дела, и знают, что эти правила будут соблюдены всеми соинвесторами.

У нас пока уровень неопределенности в данной области велик, и в результате,

бизнес-ангелы не столь активны.

Б. Не выстроена

цепочка поэтапного венчурного финансирования

молодых инновационных фирм.

Обычно венчурный проект

финансируется в несколько приемов

различными инвесторами. Бизнес-ангелы вступают в игру

на самой ранней стадии. Позже, по мере развития проекта и снижения уровня

риска, присоединяются другие менее венчурные инвесторы. Работа по

выстраиванию цепочки венчурного финансирования в России началась, но пока

это сам по себе – молодой венчурный проект.

В. Слабая подготовка венчурных проектов к

инвестированию. Подавляющее

большинство изобретателей не знает и даже не пытается изучить,

что нужно инвестору, на каких

стадиях венчурного финансирования

участвуют бизнес-ангелы, каковы

критерии и каков процесс отбора проектов венчурными инвесторами, как структурировать

сделку и т.д. Например, многие из них ошибочно полагают, что инвесторы

вкладывают деньги в прорывную технологию и поэтому описывают в основном свое

изобретение. Венчурные инвесторы же в первую очередь оценивают самого

предпринимателя, его способности к

венчурному управлению

предприятием, ибо хороший предприниматель и из среднего

изобретения сделает очень прибыльный

бизнес, а плохой предприниматель и с

самой лучшей технологией погорит. Зачастую, даже фирма, в которую можно было

бы инвестировать деньги, не создана.

В целом, хотя рынок венчурных инвестиций для

бизнес-ангелов в России потенциально очень высок в связи высокой

изобретательностью русских людей, проектов,

хорошо подготовленных к

венчурному инвестированию, ничтожно мало.

То есть, по сути,

хороших

изобретений много,

а инвестировать практически не во что.

>>

Пример

|

|

{kind=link}

{kind=link}